- junho 18, 2020

- Posted by: Fcap Jr.

- Category: Gestão Financeira

Você já ouviu falar do Balanço patrimonial? Ele pode ser o que falta para o seu negócio!

O Balanço patrimonial é uma ferramenta de grande ajuda na análise de viabilidade econômica de uma empresa e pode guiar as decisões estratégicas da mesma.

Apesar de todos esses benefícios o Balanço patrimonial é desconhecido por uma grande fatia dos empreendedores, que ainda não utilizam esta ferramenta como um dos guias de seu negócio.

Pois, um negócio escalável e seguro depende de uma boa saúde financeira, sobretudo em momentos de crise e incerteza.

Pensando nisso, escrevemos este artigo para te ensinar como aplicar o Balanço patrimonial e te ajudar a utilizar como um guia da estratégia da sua empresa.

O que é o Balanço patrimonial?

Segundo a definição formal:

“Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade”.

Ou seja, é um relatório que, durante um determinado tempo, geralmente de 12 meses, demonstra a movimentação financeira de uma entidade, como empresas, por exemplo.

Muitas vezes simplesmente chamado de “BP”, é o principal demonstrativo financeiro de uma empresa, ele apresenta todos os bens, fontes de receita e despesas da empresa.

Para tal se faz necessário um fluxo de caixa bem organizado e condizente com a realidade, pois eventuais erros podem interferir na análise estratégica do gestor e o conduzir a caminhos indesejados.

Para que serve o Balanço patrimonial?

O Balanço patrimonial é uma análise como um todo da sua empresa e serve para analisar o fluxo dos recursos recebidos por sua empresa, facilitando a tomada de decisões.

Conhecendo os dados da movimentação desses recursos, o gestor pode tomar decisões mais racionais visando a alocação mais benéfica, que visa maximizar o crescimento do seu negócio.

Além disso, ele é importante sobretudo para o planejamento estratégico da empresa, pois um planejamento sem a noção da saúde financeira da empresa é algo quase impossível.

Só então, conhecendo a realidade financeira de sua empresa, pode-se propor planos de ação e metas desafiadoras, mas atingíveis, tendo como suporte uma saúde financeira robusta e previsível.

Também pode-se realizar investimentos que otimizem e eliminem custos de sua empresa, e identificar melhor gargalos na gestão financeira de sua empresa.

Como estruturar um balanço patrimonial?

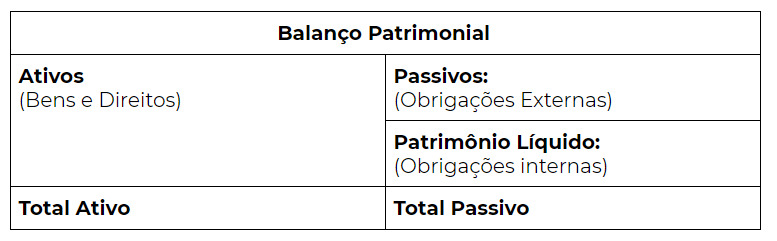

Um Balanço patrimonial é dividido em 3 partes: Ativos, Passivos e Patrimônio Líquido.

Há regras que guiam a disposição no Balanço Patrimonial, Ativos são dispostos à esquerda, passivos à direita, abaixo dos passivos, também à direita, está disposto o patrimônio líquido.

De forma exemplificada um balanço patrimonial está disposto da forma a seguir:

Uma regra é que o total de ativos sempre será igual ao total de passivos, e essa conta é fechada pelo patrimônio líquido.

Mas antes explicaremos essas terminologias melhor:

O que são ativo, passivo e patrimônio líquido?

Ativos

Ativos são todos os bens e direitos de uma empresa, são geralmente responsáveis pela entrada de receita na mesma ou que podem ser liquidados e com isso gerar benefício econômico

Eles se dividem em:

- Bens: que são tudo o que a empresa possui em suas mãos no presente momento, como máquinas, propriedades, veículos, e que podem ser eventualmente liquidados e transformados em receita.

- Direitos: são tudo o que a empresa possui, porém, está em posse de outros, como contas a receber, investimentos financeiros e recursos aplicados, que podem trazer retornos futuros ao negócio.

Passivos

Já os passivos são todas as obrigações financeiras de uma empresa para terceiros, incluindo impostos, e são divididas em dívidas e obrigações

- Dívidas: são todas as despesas com fornecedores e agentes externos à empresa. Como taxas e impostos.

- Obrigações: são as despesas de origem interna como salários de funcionários.

Patrimônio líquido

É o montante que resulta da diferença de ativos por passivos, ou seja, o dinheiro que a empresa possui em caixa.

É a parte pertencente aos acionistas da empresa e engloba o capital social, lucros ou prejuízos.

Por isso é ideal que a empresa possua ativos maiores que passivos, para que o caixa se mantenha em um estado saudável e a empresa aumente seu patrimônio gradativamente.

Importante salientar que estando o patrimônio líquido do lado direito, a diferença entre o total de ativos e o total de passivos será sempre 0.

Como elaborar um Balanço Patrimonial?

Foi apresentado como é a disposição de um Balanço patrimonial, mas ainda existem regras de boas práticas necessárias para o elaborar.

Essas regras são relacionadas com a liquidez dos ativos, que diz o quão rápido eles podem ser transformados em dinheiro.

Além disso, a regra infere que os ativos de maior liquidez devem ser dispostos acima dos de menor liquidez.

Assim o gestor terá uma visualização facilitada, podendo identificar facilmente os ativos de maior liquidez.

Mas, se a maioria dos seus bens tem baixa liquidez, em uma situação de crise pode ser difícil de os desfazer para pagar suas dívidas e obrigações, representando um risco de negócio.

Direitos

Direitos não são considerados bens, mas sim uma promessa de bens em posse outros, que eventualmente podem se tornar bens.

Podem ser:

- contas a receber;

- investimentos;

- recursos aplicados, que podem ter retorno no curto, médio e longo prazo.

Então, por serem valores monetários, são facilmente liquidáveis, e devem ser dispostos no topo da lista de ativos

Bens

Já estes são os ativos materiais que estão em posse da empresa, geralmente são utilizados na produção, como:

- máquinas;

- equipamentos;

- veículos.

Embora possuam valor e possam ser liquidados e transformados em dinheiro, necessitam ser vendidos para tal, portanto são itens de baixa liquidez.

Devem ser alocados no fim da lista de ativos.

Obrigações

Por fim, as obrigações são contas a ser executadas pela empresa. As obrigações, tais como os ativos também obedecem à regra de liquidez,

Dentre as obrigações estão:

- pagamento de funcionários;

- impostos e tarifas;

- contas a pagar.

As obrigações devem ser dispostas do lado direito do Balanço patrimonial e seguindo a ordem em que devem ser liquidadas

5 passos para estruturar seu Balanço patrimonial

Agora que você sabe o que é um balanço patrimonial e quais as suas partes, vamos explicar passo a passo como ele pode ser feito:

1. Faça o agrupamento de passivos e ativos

Organize os passivos e ativos e os agrupe conforme a liquidez e sua classificação.

Faça a especificação da natureza de cada item, isto facilitará a análise posterior do balanço contábil.

2. Faça a conciliação dos saldos contábeis

A conciliação consiste, basicamente, em comparar o saldo de uma conta com uma informação externa à contabilidade, de maneira que se possa ter certeza quanto à exatidão do saldo em análise.

Resumindo, se trata de conferir se os dados estão de acordo com outras documentações contábeis da empresa, como o livro diário ou extratos bancários.

Por exemplo, se uma compra com o fornecedor foi realizada, ou um salário de funcionário pago, deve-se conferir se a nota fiscal e a folha de pagamentos, respectivamente, estão de acordo.

3. Faça os ajustes e reclassificações das contas patrimoniais

As contas patrimoniais são a representação dos bens obrigações e patrimônio líquido de uma empresa.

Para elaboração do balanço devem ser feitos vários ajustes e reclassificações nas contas patrimoniais, como estoques, empréstimos, etc.

Essas reclassificações têm o intuito de representar a realidade da empresa de modo atual e fidedigno.

4. Faça os Lançamentos de encerramento de exercício

Com o intuito de apurar o resultado do exercício realiza-se o encerramento das receitas e despesas de um determinado período, e seu resultado é calculado.

O valor resultante é incorporado ao patrimônio líquido da empresa.

5. Faça a classificação das contas patrimoniais

Se o valor resultante for negativo, o valor entra como prejuízo para o patrimônio da empresa.

Se o valor resultante for positivo, é incorporado como lucro para a empresa e seus acionistas podem decidir como o utilizar.

Conclusão

Você agora sabe que o Balanço patrimonial é um relatório contábil que dá uma visão macro da saúde financeira da sua empresa em um período determinado.

Ele possibilita que você possa ter uma visão dos seus bens e obrigações de modo que possa tomar decisões estratégicas de modo fácil e consciente, ancorado em uma visão da saúde financeira de seu negócio.

Embora seja tão útil, muitas vezes é esquecido por muitos empreendedores, que acabam prejudicando o seu negócio por uma gestão financeira ineficiente.